тестовый баннер под заглавное изображение

Каждый третий клиент МФО (38%) готов занимать деньги у нелегальных кредиторов, если ссуды в официальных микрофинансовых организациях станут недоступны. Согласно отчету Объединенного кредитного бюро (ОКБ), к концу 2025 года услугами МФО регулярно пользовались 15–18 млн человек. Даже если в тень уйдёт лишь треть этих заёмщиков, в зоне риска окажутся 5–6 млн россиян.

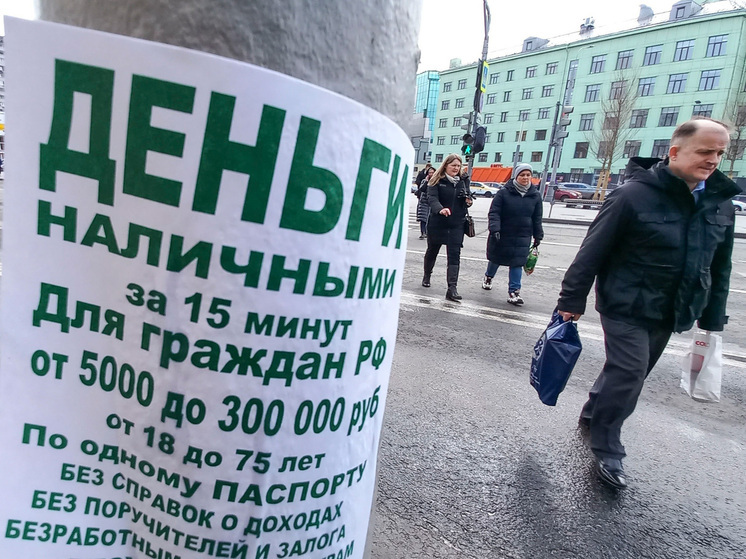

Исследование НПА выявило любопытный парадокс: на словах респонденты отвергают «серые схемы» микрокредитования, но чётко назвать признаки легального кредитора смогла лишь четверть опрошенных. При детальном анализе многие признались, что готовы брать деньги через Telegram-ботов, с досок объявлений и других сомнительных площадок.

Как отметила доцент кафедры мировых финансовых рынков и финтеха РЭУ им. Г.В. Плеханова Эльвира Асяева, результаты исследования отражают комплексную проблему, в которой переплелись сразу несколько факторов. Во-первых, это низкая финансовая грамотность — только четверть респондентов смогли назвать признаки легального кредитора. Люди не понимают рисков обращения к нелегальным кредиторам и не умеют их распознавать. Во-вторых, данные свидетельствуют о реальных финансовых трудностях граждан и ограниченной доступности легальных кредитных продуктов. Ужесточение скоринга в банках и МФО вытесняет часть населения в теневой сектор. Когда человек находится в критической финансовой ситуации, он готов пойти на риск, не задумываясь о последствиях.

В-третьих, это проблема информационной среды — агрессивная реклама «быстрых денег» в социальных сетях и интернет-площадках создает иллюзию легкости и безопасности таких займов. Если динамика сохранится, то активизация недобросовестных кредиторов возможна в ближайшие 6-12 месяцев. А для того, чтобы она не шла вверх, необходимо выравнивать в целом экономическую ситуацию, а также работать над доступностью легального кредитования для населения и финансовой грамотностью последних. Важно, чтобы люди понимали: нелегальные кредиторы не решают финансовые проблемы, а создают новые, гораздо более серьезные — вплоть до угрозы жизни и здоровью, подчеркнула ученый.

Точно оценить объём нелегального кредитования сложно, однако по расчетам ряда финансистов, в 2018 году теневой рынок составлял около 115 млрд рублей и ежегодно рос на 15–20%. При сохранении этих темпов к 2026 году он мог вплотную подобраться к отметке в 300 млрд рублей.

«Речь идет о постепенном усилении рисков по мере того, как для самых слабых заемщиков будет сужаться доступ к легальным дорогим займам, — говорит аналитик Freedom Finance Global Владимир Чернов. — Заметное усиление давления на серый рынок я бы ожидал во втором полугодии 2026 года и особенно в начале 2027 года. Опасность уже есть сейчас, но пик интереса к нелегалам может прийтись на тот момент, когда регулирование еще сильнее отсечет самых рискованных заемщиков от легального рынка, а финансовая грамотность этой группы останется низкой». Если не расширять понятные законные альтернативы и не объяснять людям, как отличить легального кредитора от «черного», нелегальный рынок будет подбирать эту аудиторию очень быстро.

«В основном к нелегалам идут те, кому отказали в кредите банки и МФО из-за недостаточности доходов или наличия просрочки, — говорит замруководителя проекта Народного фронта «За права заёмщиков», куратор платформы «Мошеловка» Алла Храпунова. — Тем, кому банки и МФО отказали в деньгах, в первую очередь надо разобраться с уже существующими долгами, объективно оценить свои финансовые возможности, оптимизировать и сократить расходы». Кредиты можно брать только если есть уверенность в стабильности будущих доходов и при умении правильно управлять финансами, отметила правозащитник. Не следует и реагировать на любые предложения о «быстрых деньгах» без проверки компаний, которые их предлагают.

«Мы рекомендуем гражданам при обращении к любому кредитору за заемными средствами проверять его в соответствующих реестрах Банка России и внимательно контролировать свою кредитную историю: именно там доступна информация о всех кредитных заявках, полученных кредитах и статусах их исполнения», — посоветовал директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.